Zakupy internetowe poza granicami kraju i międzynarodowa współpraca biznesowa wiążą się z koniecznością zlecania przelewów zagranicznych. Środki są przekazywane na numery rachunków w standardzie IBAN. Sprawdź, co kryje się za tym tajemniczym skrótem, jak poprawnie zlecić przelew zagraniczny i do czego służy kod BIC.

- Co to jest IBAN?

- Numer Rachunku Bankowego (NRB)

- IBAN – konstrukcja Międzynarodowego Numeru Rachunku Bankowego

- Do czego potrzebny jest numer IBAN?

- Gdzie znajduje się numer IBAN?

- Czy można zweryfikować poprawność numeru IBAN?

- Numer IBAN w poszczególnych bankach

- Numer IBAN w innych krajach

- Nie tylko IBAN. Czego jeszcze potrzebujesz do wykonania przelewu zagranicznego?

- Czym jest i do czego służy kod SWIFT (BIC)?

- Konstrukcja kodu SWIFT

- Warto wiedzieć

Zlecając przelewy krajowe w złotych polskich posługujesz się indywidualnymi numerami rachunków bankowych (NRB). Składają się one z 26 cyfr. Dla lepszej czytelności rachunek w formacie NRB podzielony jest na dwucyfrową sumę kontrolną i sześć czterocyfrowych bloków. Chcąc jednak przekazać pieniądze za granicę trzeba wskazać numer rachunku w standardzie IBAN oraz zwrócić uwagę na kilka innych rzeczy, które przedstawiamy w poniższym poradniku.

Co to jest IBAN?

IBAN (International Bank Account Number) jest międzynarodowym standardem numeracji kont bankowych pozwalającym na przelew środków finansowych na zagraniczne rachunki oraz na otrzymywanie przelewów od podmiotów zagranicznych na krajowe konta bankowe. Założeniem wprowadzenia standardu IBAN było uproszczenie systemu przelewów transgranicznych.

| IBAN jest unikalnym numerem opisującym bank i właściciela konta wykorzystywanym przy przelewach międzynarodowych. |

Aktualnie numerami rachunków w formacie IBAN posługuje się kilkadziesiąt krajów i terytoriów zależnych. Polskie rachunki bankowe zgodne są z systemem IBAN, ale aby lepiej poznać konstrukcję i funkcjonowanie standardu, warto skupić się najpierw na budowie krajowego rachunku bankowego.

Numer Rachunku Bankowego (NRB)

NRB jest polskim standardem definiującym sposób numeracji rachunków bankowych. Rachunek składa się zawsze z ciągu 26 cyfr. Konstrukcję NRB prezentuje poniższy schemat:

KKAAAAAAAABBBBBBBBBBBBBBBB

gdzie:

- KK (2 cyfry) to suma kontrolna całego numeru rachunku, określona na podstawie pozostałych cyfr ciągu.

- AAAAAAAA (8 cyfr) to numer rozliczeniowy banku lub jego placówki, pozwalający na identyfikację konkretnej instytucji.

- BBBBBBBBBBBBBBBB (16 cyfr) to numer rachunku klienta.

W systemach bankowych rachunek w formacie NRB zapisywany jest w jednym ciągu. W formie papierowej, w celu poprawy czytelności i ograniczenia ryzyka potencjalnych błędów, poszczególne sekcje rozdzielone są spacją, zgodnie z poniższym wzorem:

KK AAAA AAAA BBBB BBBB BBBB BBBB

Przy okazji analizy budowy numeru rachunku bankowego, warto wrócić do ciągu cyfr oznaczonych literą „A”, który opisuje konkretną instytucję finansową oraz jej oddział. Identyfikację banku po numerze konta przedstawiliśmy w artykule „Co nam mówi numer konta?”.

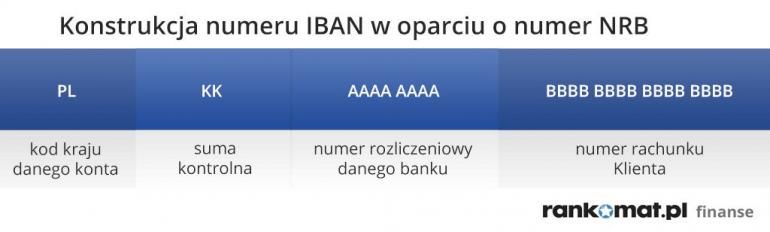

IBAN – konstrukcja Międzynarodowego Numeru Rachunku Bankowego

Stosowane w Polsce oznaczenia rachunków bankowych zgodne są ze standardem IBAN, ale co to właściwie oznacza? Zasadniczo ciąg znaków składających się numer rachunku nie ulega diametralnej zmianie. Jedyną różnicą jest wstawienie kodu PL przed ciąg 26 cyfr składających się na NRB. Międzynarodowy Numer Rachunku Bankowego obrazuje poniższy schemat:

PL KKAAAAAAAABBBBBBBBBBBBBBBB

gdzie:

- PL to kod kraju w którym prowadzony jest rachunek bankowy. Stąd wszystkie rachunki w formacie IBAN prowadzone na terenie Polski, poprzedzone są właśnie tym oznaczeniem. Kod kraju zgodny jest z standardem ISO 3166-1 alfa-2, wprowadzającym dwuliterowe oznaczenia poszczególnych krajów i terytoriów.

- KK (2 cyfry) to suma kontrolna całego ciągu cyfr – analogicznie do NRB.

- Pozostałe (24 cyfry) składają się na tzw. BBAN (Basic Bank Account Number). W obrębie Podstawowego Numeru Rachunku Bankowego stosowanego w Polsce wyróżniamy:

- AAAAAAA (8 cyfr) – numer rozliczeniowy banku.

- BBBBBBBBBBBBBBBB (16 cyfr) – numer rachunku klienta.

Reasumując, długość numeru IBAN zmienia się w zależności od kraju w którym prowadzony jest rachunek bankowy, jednocześnie ciąg musi posiadać taką sama liczbę znaków w obrębie danego terytorium. Przykładowo dla Polski będzie to zawsze 28, dla Austrii 20, a dla Norwegii zaledwie 15 pozycji.

Do czego potrzebny jest numer IBAN?

Numeru IBAN będziesz potrzebował w momencie wykonywania przelewu zagranicznego w systemach SEPA i SWIFT. Chcąc przelać pieniądze na rachunek prowadzony poza terytorium naszego kraju, musisz podać numer takiego rachunku właśnie w formacie IBAN. Jeśli wpiszesz numer rachunku pomijając litery symbolizujące kraj prowadzenia konta, przelew nie zostanie zrealizowany.

Podobnie rzecz się ma z przelewami przychodzącymi na twoje konto z zagranicy. Jeśli ich nadawca nie zastosuje numeru rachunku w formacie IBAN i nie umieści na początku symbolu PL, transakcja nie dojdzie do skutku.

| Znajomość numeru IBAN jest wymagana w celu prawidłowego wykonania przelewów zagranicznych. |

Gdzie znajduje się numer IBAN?

Numer IBAN posiadanego przez ciebie rachunku możesz zrekonstruować samodzielnie. Wystarczy, że przed numerem konta wstawisz symbol PL, a otrzymasz gotowy kod IBAN. Jeśli jednak wolisz sprawdzić swój numer IBAN w rzetelnym źródle, do wyboru masz następujące opcje:

- Zaloguj się na swoje konto online – numer IBAN powinieneś znaleźć w zakładce dotyczącej informacji o twoim rachunku. Czasami jest on widoczny także od razu po zalogowaniu, na liście twoich kont.

- Sprawdź w aplikacji mobilnej – jeśli korzystasz z aplikacji mobilnej, numer IBAN powinien być widoczny zaraz po zalogowaniu.

- Przejrzyj umowę zawartą z bankiem – numer IBAN znajdziesz także na dokumencie umowy o prowadzenie twojego konta.

Czy można zweryfikować poprawność numeru IBAN?

Tak. W tym przypadku z pomocą przychodzi omawiany wcześniej dwuliterowy kod kraju oraz suma kontrolna, stanowiąca trzeci i czwarty znak rachunku płatniczego. W sieci znaleźć można narzędzia pozwalające na automatyczną weryfikację numeru IBAN. Weźmy jednak pod lupę działanie algorytmu kontrolującego poprawność ciągu alfanumerycznego.

Na potrzeby weryfikacji wykorzystujesz pełny numer IBAN przypisany dla kontrahenta z Polski, przedstawiony w formie ciągłej tzn. nie rozdzielonej spacjami. Należy zwrócić uwagę na adekwatną ilość pozycji – dla polskich rachunków będzie to zawsze 28 znaków. Odcinasz cztery pierwsze znaki i przenosisz je na koniec rachunku, czyli z formatu

PLKKAAAAAAAABBBBBBBBBBBBBBBB

otrzymujesz zapis w formie:

AAAAAAAABBBBBBBBBBBBBBBBPLKK

Następnie, według przyjętej zasady, dokonujesz zamiany kodu kraju na postać liczbową tj. korzystasz z alfabetu, gdzie literze „A” odpowiada liczba 10, literze „B” liczba 11, aż do litery „Z” której odpowiada liczba 35. Z uwagi na fakt, że weryfikujesz polski numer rachunku w standardzie IBAN, kod dla PL w formie liczbowej powinien wynosić 2521 – literze „P” odpowiada bowiem liczba 25, a literze „L” liczba 21. Zgodnie z przeprowadzoną weryfikacją numer powinien wyglądać w ten sposób:

AAAAAAAABBBBBBBBBBBBBBBB2521KK

Dysponując pełnym numerem rachunku, uzupełniasz wszystkie cyfry ciągu, otrzymując liczbę, którą następnie dzielisz przez 97. W przypadku, kiedy reszta z przeprowadzonego działania wynosi 1, suma kontrolna jest prawidłowa, a co za tym idzie sam numer IBAN jest poprawny.

| Przykład: Sprawdzamy czy numer IBAN dla poniższego rachunku bankowego jest poprawny PL78101010230000261395200000 Krok 1. Weryfikujemy, ile znaków posiada dany numer bankowy – w tym przypadku jest 28, a więc jest to prawidłowa wartość dla rachunku prowadzonego w Polsce. Krok 2: Przenosimy cztery pierwsze znaki na koniec numeru i otrzymujemy format: 101010230000261395200000PL78 Krok 3: Zmieniamy PL na cyfry 25 i 21, otrzymując numer 101010230000261395200000252178. Krok 4: Otrzymany numer dzielimy przez 97. Numer IBAN jest prawidłowy, jeśli reszta z dzielenia wynosi 1. |

Numer IBAN w poszczególnych bankach

Jak już wspomnieliśmy, w Polsce numer IBAN składa się z 26 znaków oznaczających numer rachunku, poprzedzonych symbolem PL. Zasada konstrukcji tego numeru jest uniwersalna dla wszystkich banków w naszym kraju. Na podstawie cyfr w numerze IBAN możesz jednak ocenić, w jakim banku został założony dany rachunek.

Aby sprawdzić, do jakiego banku przypisane jest określone konto, wystarczy spojrzeć na cyfry umieszczone na pozycji od 3 do 6 danego numeru (nie wliczasz symbolu PL). Cyfry te określają identyfikator instytucji bankowej i pozwalają ocenić np. czy masz do czynienia z bankiem komercyjnym czy spółdzielczym.

| Przykład: dla konta PL78101010230000261395200000 identyfikatorem będą wyróżnione cyfry 1010 |

Jeśli znasz identyfikator instytucji bankowej, możesz sprawdzić nazwę banku na stronie Narodowego Banku Polskiego. Banki wraz z ich identyfikatorami przedstawia także poniższa tabela:

| Identyfikator | Nazwa banku |

|---|---|

| 1010 | Narodowy Bank Polski |

| 1020 | PKO BP |

| 1030 | Citi Handlowy |

| 1050 | ING Bank Śląski |

| 1130 | BGK |

| 1140 | mBank |

| 1160 | Bank Millennium |

| 1240 | Pekao SA |

| 1320 | Bank Pocztowy |

| 1540 | BOŚ Bank |

| 1610 | SGB - Bank |

| 1680 | Plus Bank |

| 1870 | Nest Bank |

| 1930 | Bank Polskiej Spółdzielczości |

| 1940 | Credit Agricole |

| 2030 | BNP Paribas |

| 2120 | Santander Bank |

| 2160 | Toyota Bank |

| 2490 | Alior Bank |

| 2720 | Inbank |

| 2770 | Volkswagen Bank |

| 2800 | HSBC |

| 2850 | BFF Bank |

| 2910 | Aion Bank |

| 2930 | VeloBank |

| Do identyfikacji banku komercyjnego tak naprawdę wystarczą tylko trzy cyfry (pozycje 3-5 w numerze IBAN). Czwartą cyfrą zawsze jest bowiem 0. Cztery cyfry są natomiast bezwzględnie wymagane w przypadku banków spółdzielczych. |

Numer IBAN w innych krajach

Aby wykonać przelew zagraniczny, musisz znać numer IBAN stosowany w danym kraju. Podobnie jak w Polsce, tak i za granicą numer IBAN konstruuje się poprzez dodanie do numeru rachunku liter identyfikujących dany kraj. Oto przykłady identyfikatorów IBAN w wybranych krajach:

Identyfikatory IBAN w wybranych krajach

| Kraj | Identyfikator IBAN |

|---|---|

| Austria | AT |

| Bułgaria | BG |

| Czechy | CZ |

| Francja | FR |

| Grecja | GR |

| Hiszpania | ES |

| Islandia | IS |

| Litwa | LT |

| Niemcy | DE |

| Ukraina | UA |

| Wielka Brytania | GB |

Jak już wspomnieliśmy wcześniej, długości numerów IBAN nie we wszystkich krajach są takie same. Przykładowo, w Bułgarii numer ten będzie składał się z dwóch liter i 20 cyfr, a na Ukrainie z dwóch liter i 27 cyfr.

Nie tylko IBAN. Czego jeszcze potrzebujesz do wykonania przelewu zagranicznego?

Numer IBAN nie jest jedynym elementem, który potrzebujesz znać, aby poprawnie wykonać przelew zagraniczny. Do prawidłowego zlecenia takiej transakcji potrzebne będą ci także takie dane jak:

- imię i nazwisko właściciela konta

- adres odbiorcy

- kod BIC/SWIFT

W przypadku przelewów zagranicznych konieczne będzie także wskazanie, kto płaci za taką transakcję. Do wyboru masz tutaj trzy opcje:

- OUR – koszty przelewu pokrywa tylko jego nadawca przelewu.

- BEN – wszystkie koszty przelewu pokrywa odbiorca przelewu.

- SHA – koszty pokrywają zarówno odbiorca, jak i nadawca przelewu.

| Przed zatwierdzeniem przelewu zagranicznego, dokładnie sprawdź zarówno numer rachunku do przelewu, jak i dane odbiorcy. W przypadku pomyłki w którymkolwiek z tych pól, transakcja nie zostanie wykonana, a ty poniesiesz koszty zwrotu środków na konto. |

Czym jest i do czego służy kod SWIFT (BIC)?

Transferowi środków na rachunek w formacie IBAN towarzyszyć może konieczność posiadania kodu SWIFT (Society for Worldwide Interbank Financial Telecommunication). Służy on identyfikacji instytucji finansowej, do której trafić ma przelew. Kod SWIFT nazywany jest również kodem BIC (Business Identifier Code). Warto zapamiętać, że pojęcia mogą być używane zamiennie.

- Posługiwanie się dodatkowym kodem ma ułatwić i przyspieszyć transfer środków do banku beneficjenta. Zdarza się bowiem, że pieniądze w drodze na rachunek docelowy „przechodzą” przez sieć banków pośredniczących wchodzących w skład międzynarodowej struktury finansowej.

- Nieprawidłowe lub niepełne dane powodują, że transakcja nie może być obsłużona przez automat, co opóźnia przelew i zwiększa jego koszt. W skrajnym przypadku pieniądze mogą wrócić na rachunek nadawcy.

Konstrukcja kodu SWIFT

Kod SWIFT jest zazwyczaj ciągiem 8 znaków (cyfr i liter) dzięki którym możliwa jest identyfikacja instytucji, do której trafić ma przelew. Niektóre banki opisywane są kodem składającym się z 11 znaków. W takiej sytuacji wskazywany jest konkretny oddział, do którego adresowany jest przelew. Listę banków i aktualnych kodów SWIFT prezentuje poniższa tabela.

| Bank | Kod SWIFT |

|---|---|

| Alior Bank | ALBPPLPWXXX |

| Bank Ochrony Środowiska | EBOSPLPWXXX |

| Bank Pocztowy | POCZPLP4 |

| BNP Paribas | PPABPLPKXXX |

| Citi Handlowy | CITIPLPX |

| Credit Agricole | AGRIPLPR |

| ING Bank Śląski | INGBPLPW |

| mBank | BREXPLPWMBK |

| NeoBANK | GBWCPLPP |

| Nest Bank | NESBPLPW |

| Pekao SA | PKOPPLPW |

| Plus Bank | IVSEPLPP |

| PKO Bank Polski | BPKOPLPW |

| Santander Bank Polska | WBKPPLPP |

| Bank Millennium | BIGBPLPW |

| Bank Polskiej Spółdzielczości | POLUPLPR |

| VeloBank | GBGCPLPK |

| Raiffeisen Bank International | PPABPLPK |

Konstrukcję kodu SWIFT przeanalizujmy na przykładzie oznaczenia mBanku. Poszczególne elementy ciągu zawierają poniższe informacje:

- BREX – czteroznakowy ciąg identyfikujący konkretny bank lub instytucję,

- PL – oznaczenie kraju, w którym działa bank,

- PW – lokalizacja banku lub instytucji,

- MBK – lokalizacja oddziału (pojawia się opcjonalnie).

Źródła:

- https://www.pwc.pl/pl/publikacje/2018/polacy-na-zakupach-5-filarow-nowoczesnego-handlu-raport-pwc.html

- https://ewib.nbp.pl/

- https://www.iban.pl/structure

Warto wiedzieć

- Wprowadzenie międzynarodowego formatu IBAN, przyczyniło się ujednolicenia struktury rachunków bankowych w obrębie danego kraju, co pozwala na łatwiejszą i wygodniejszą ich weryfikację.

- Podstawowe Numery Rachunków Bankowych niektórych krajów np. Wielkiej Brytanii zbudowane są w oparciu o ciągi alfanumeryczne i składają się zarówno z liter jak i z cyfr. Przykładowo IBAN Banku Barclays (UK) wygląda tak – GB29 BUKB 6016 1331 9268 19.

- Ważne, aby przed wysłaniem środków pieniężnych za granicę, poprawnie zweryfikować numer rachunku beneficjenta przelewu, ja i jego dane osobowe i adresowe.

- Przelewy zagraniczne można zlecać w trzech opcjach kosztowych. Najdroższy dla nadawcy jest wariant “OUR”, w którym pokrywa on koszty swojego banku, banków pośredniczących i banku odbiorcy przelewu. Pozostałe to “SHA” (koszty dzielone pomiędzy strony) i “BEN” (wszystkie koszty po stronie odbiorcy przelewu).

- Dwie pierwsze cyfry rachunku w formacie NRB to tzw. liczba kontrolna lub suma kontrolna, która generowana jest na podstawie pozostałych cyfr tworzących numer konta. Liczba kontrolna potwierdza poprawność całego numeru rachunku.

FAQ – najczęściej zadawane pytania

Gdzie należy zastosować numer IBAN?

Numer IBAN potrzebny jest do prawidłowego wykonania przelewu zagranicznego. Aby zrealizować taką transakcję należy także podać imię i nazwisko odbiorcy, jego adres oraz kod BIC/SWIFT.

Czy każdy kraj ma swój osobny identyfikator IBAN?

Tak, każdy kraj ma swój indywidualny identyfikator składający się z dwóch liter. Szczegółową listę kodów przypisanych do konkretnego kraju można znaleźć na stronie https://www.iban.pl/.

Gdzie powinienem szukać numeru IBAN dla swojego rachunku?

Numer IBAN można uzyskać po zalogowaniu się do swojej bankowości internetowej bądź aplikacji mobilnej. Powinien on także widnieć w umowie o prowadzenie konta, zawartej z bankiem.

Co oznacza kod SWIFT/BIC?

Kod SWIFT to ciąg ośmiu znaków, dzięki którym możliwa jest identyfikacja instytucji, do której trafić ma przelew

Jak znaleźć swój numer IBAN?

Najprościej do 26 cyfr składających się na numer Twojego rachunku dodać na początku litery PL, które są oznaczeniem kraju. Jeśli chcesz możesz dodatkowo sprawdzić swój numer IBAN logując się do bankowości internetowej, dzwoniąc na infolinię lub odwiedzając stronę internetową swojego banku.

Czy podanie numeru IBAN jest bezpieczne?

Na pierwszy rzut oka podanie numeru swojego konta, zarówno w standardowej postaci, jak i w formacie IBAN jest bezpieczne. Nie jest to do końca prawdą, ponieważ numer Twojego konta może być wykorzystany w działalności przestępczej. Jeśli zauważysz, że na Twój rachunek wpływają pieniądze z nieznanego źródła to niezwłocznie skontaktuj się z bankiem.

Czy sam numer IBAN wystarczy do przelewu zagranicznego?

Zlecając przelew zagraniczny, który nie jest europejskim przelewem SEPA, oprócz numeru konta w formacie IBAN będziesz potrzebować nazwy i adresu odbiorcy, kwoty i waluty przelewu oraz kodu BIC banku beneficjenta. Pamiętaj również o wyborze właściwej opcji kosztowej (OUR, BEN, SHA).

Rozumiem że IBAN to numer mojego konta na który dostaję wynagrodzenie poprzedzony literkami PL- i 26 cyferek. I taki numer muszę podać np. w PIT aby otrzymać zwrot na swoje konto bankowe. Proszę mnie poprawić gdybym się mylił.

Bardzo rzetelny i pomocny materiał – gratulacje!!!

Dziękuje, pomocne informacje. Znalazłam co potrzebowałam